![]()

Les 100 premiers acteurs du digital français, présents sur le secteur du logiciel, des services Internet et du jeu vidéo, totalisent un revenu de près de 14,5 milliards d’euros en 2017, en croissance de 12.2 %, selon la dernière édition de l’étude « Les 100 Digital » réalisée chaque année depuis dix ans par PWC en partenariat avec TECH’IN France. Ils démontrent « l’excellence du « B2B français » trop souvent négligé », selon Mounir Mahjoubi, Secrétaire d’État auprès du Premier ministre chargé du Numérique, qui s’exprime dans la préface :

« Si la France est désormais entrée dans l’ère de la maturité numérique, celle où l’économie numérique est devenue l’économie tout simplement, c’est notamment grâce à ces acteurs du digital que PwC et TECH’IN France mettent en évidence dans leur étude chaque année ».

Les plateformes de services Internet y sont désormais bien représentées avec une trentaine d’entreprises dans le classement qui génèrent 39 % des revenus. La croissance la plus marquée a d’ailleurs été réalisée par Chauffeur Privé, classé 19ème, avec + 147%. Cinq entreprises enregistrent également une poussée remarquable année après année selon le rapport. Il s’agit de S4M (+50 %), Webedia (+32 %), Teads (+50 %), Ivalua (+38 %) et Talend (+38 %) tandis que Criteo a multiplié par plus de quatre sa taille depuis sa levée de fonds en 2013.

L’industrie du logiciel reste particulièrement florissante. Les principaux éditeurs affichent une croissance de 8,3 %, en 2017 soit une amélioration de 2 points par rapport à 2016 selon la dernière édition.

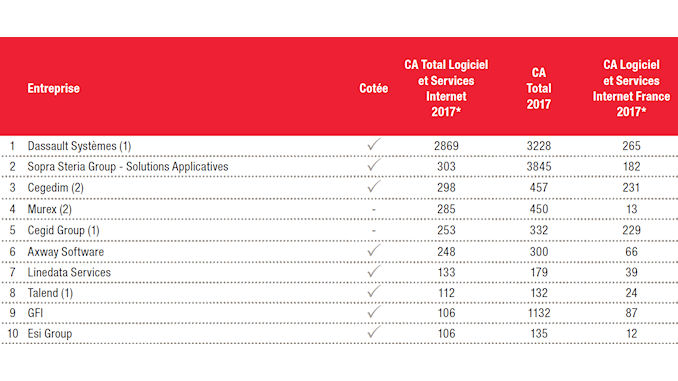

« En 10 ans, le Top 100 des éditeurs de logiciels a crû de plus de 100 % pour atteindre maintenant près de 7,2 milliards d’euros si l’on mesure uniquement le logiciel (licence + maintenance et support+ abonnements SaaS). Seuls onze acteurs ont connu une décroissance négative. Dassault Systèmes représente à lui seul 40 % du Top 100, confortant ainsi sa position de leader français du logiciel avec près de 3.3 milliards d’euros de revenus et plus de 16 000 collaborateurs dans le monde »,

indique le rapport. Le PLM (Product lifecycle management ou gestion du cycle produit) demeure le domaine le plus important en termes de chiffre d’affaires du Top 100. Sur ce marché, outre Dassault Systèmes (qui devrait encore grossir sur ce segment pour la mode avec le récent rachat de l’américain Centric Software), sont présents ESI à la dixième place et Lectra à la quatorzième position. Les solutions financières sont également bien représentées avec le groupe Sopra Steria en seconde position, avec Cegedim, tout comme le big data avec la présence dans le Top 10 de l’éditeur de logiciel spécialisé dans l’intégration de données Talend. Le groupe Cegid qui a fait un bond sur le marché du retail avec le rachat de Cylande fin 2017 et sur celui des RH avec l’acquisition de plusieurs solutions dans la gestion des talents sur le marché nord américain (Technomedia, CV Manager et Illico Hodes) est en cinquième position. « La force de l’industrie française du logiciel réside dans ses solutions métiers variées », observent les auteurs du rapport qui notent aussi une stabilité du classement sur la durée – sur les 10 premiers en 2017, sept étaient déjà là en 2007 – ainsi qu’une une véritable dynamique de renouvellement de près de 50% des acteurs.

En dix ans néanmoins, le marché a été profondément bouleversé avec le SaaS et le cloud qui « changent le métier des éditeurs, qui doivent gérer de nouveaux risques, notamment liés à la cybersécurité » tandis que les « frontières entre les entreprises tech et non tech disparaissent ». PWC livre aussi dans ce rapport, les clés d’une croissance rapide et durable en 13 leçons car malgré le dynamisme du marché, peu d’acteurs globaux issus de France ont émergé au cours de la décennie. Même s’il en existe, et que certaines évolutions récentes laissent penser qu’un certain nombre d’entreprises se donnent les moyens pour atteindre ce stade de développement, les exemples de succès restent limités. Comme l’observe Pierre Marty, associé PwC responsable du secteur technologies :

« Au cours de cette décennie, nous avons régulièrement débattu des raisons pour lesquelles, malgré un foisonnement de startups et une véritable dynamique d’innovation sur notre territoire, peu d’acteurs émergeaient véritablement pour devenir des entreprises de taille significative, à l’opposé de la dynamique que l’on constatait au même moment outre-Atlantique. Nous aurions pu revenir sur les raisons souvent discutées, relatives, par exemple, à la taille du marché d’origine, au dynamisme de l’écosystème de financement, ou à la difficulté d’accès pour les startups françaises aux contrats des administrations ou des grands groupes. Mais un autre point de vue, moins exploré, nous intéressait cette année : nous avons posé la question des conditions d’une croissance rapide et durable, non pas sous l’angle de l’adéquation produit/marché ou de l’écosystème, mais par le prisme de l’organisation, de la gouvernance et de la structuration des entreprises en croissance ».

![]()

Le rapport dresse aussi un panorama des fusions-acquisitions dans le secteur du logiciel en France, une activité « toujours soutenue en 2017, en volume et en valeur après une année 2016 particulièrement dynamique » (avec notamment l’acquisition de Cegid par les fonds Silver Lake Partners et Altaone Capital pour 642 M€).

« En 2017, la forte progression de la valeur cumulée des deals résulte du de l’augmentation du nombre de transactions et de la valeur des deals, incluant deux opérations de taille majeure, à savoir l’acquisition de Sagem Sécurité (Safran Morpho) par Advent International et Bbifrance (2,4 Md€), et l’acquisition du fournisseur de paiements électroniques Bambora par Ingenico (1,5 Md€) ».

Dix autres acquisitions pour des valeurs se situant entre 100 et 500 M€, parmi lesquelles l’acquisition de SES-Imagotag par BOE Technology Group (356 M€), Exa Corporation par Dassault Systèmes (325 M€), ou encore Nextraq par Michelin (285 M€), pour ne citer que celles-ci, ont également été réalisées.

Laisser un commentaire