Les détaillants traditionnels mettent en place des stratégies de compétition pour concurrencer les pure players.

Les prévisions d’une mort certaine voire rapide des commerçants traditionnels face à la montée des géants pure players, se sont révélées infondées jusque là. Même si certaines grandes enseignes comme dernièrement Sears au Canada font faillite. Mais la compétition pousse surtout les détaillants « brick and mortar » à trouver des armes nouvelles pour batailler quitte à bousculer leurs stratégies. Le cabinet The Economist Intelligence Unit du groupe The Economist à Londres, a consacré une étude à l’évolution de ces détaillants. Baptisée « Bricks-and-Mortar Retailers fight back« , elle passe en revue les stratégies gagnantes de 256 responsables de détaillants traditionnels aux Etats-Unis, en Europe et au Japon, et dont elle ne cite ni les noms ni les entreprises. 84% d’entre eux déclarent subir une concurrence « significative » ou « moyenne » de la part des pure players. Amazon est le premier cité par 42% de détaillants, suivi par eBay.

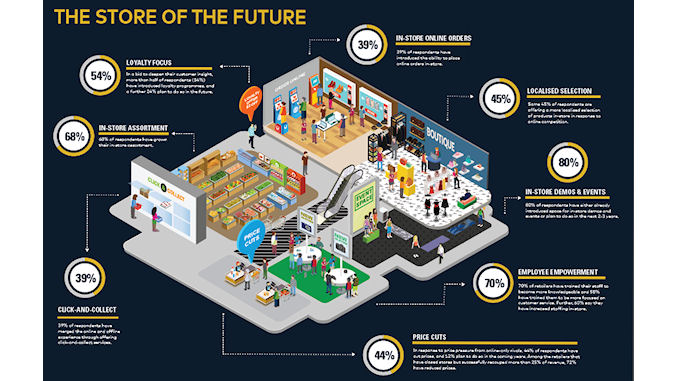

Des prix bas, des livraisons rapides et à bas coût et la notoriété de leurs marques sont les trois armes de destruction massive des grands pure players. Leur effet sur le terrain est dévastateur : 60% des détaillants interrogés ont déjà fermé des magasins sous la pression de la concurrence en ligne. Parmi eux 25% ont pu récupérer une partie du chiffre d’affaires perdu grâce au développement de leurs propres ventes en ligne. Mais aucun ne compte se laisser vaincre. Premier argument, le prix : sept détaillants sur dix ont déjà introduit plus de souplesse dans la politique de prix. Et les autres comptent le faire dans les deux ou trois ans à venir.

Plus de la moitié des détaillants espèrent aussi approfondir leurs programmes de fidélité pour analyser plus finement les comportements de leurs clients, et un quart d’entre eux entendent le faire dans les 2-3 ans à venir. Mais ils apparaissent ici en position de faiblesse face au pure players qui gardent un avantage stratégique puisque leurs sites enregistrent déjà les habitudes des consommateurs, mises à la disposition de leurs services marketing. Réponse du berger à la bergère, près de trois quarts des détaillants ont augmenté les investissements dans leur propre canal de vente en ligne.

Pour améliorer l’expérience en magasin, la qualité des vendeurs reste la clé. Plus de sept détaillants sur dix ont déjà procédé à des programmes de formation spécifiques. Quelques 71% des détaillants allemands misent sur la formation des vendeurs, contre 68% des Français et 63% des détaillants britanniques. Quatre détaillants sur dix ont introduit des offres de « click-and-collect » ou encore de « online-orders-in-store » c’est à dire la possibilité de commander en ligne les articles non disponibles dans le point de vente

L’étude montre aussi quelques différences de perception dans la compétition avec les pure players selon les pays. Pour 44% des détaillants français, les prix restent le principal argument concurrentiel des pure players, suivi des livraisons rapides et à faible coût (30% des réponses). Chez nos voisins britanniques les chiffres sont très similaires, 41% des réponses pour les prix et 31% pour les livraisons. Les Allemands en revanche considèrent que les livraisons rapides à faible coût sont prioritaires (45% des réponses) bien loin devant les prix (37%).

Les différences d’approche des enseignes de pays pourtant voisins sont encore plus fortes sur leur vision des stratégies à développer dans les années à venir. Pour 36% des détaillants français, l’effort doit porter sur l’amélioration des écrans interactifs dans les magasins, suivis de plus d’espaces pour les démonstrations in-store et l’introduction des balises Bluetooth ou « beacon technologies » pour communiquer avec les smartphones des clients en magasins. Pour les détaillants britanniques, ces balises sont prioritaires avec 41% de réponses, suivies de la possibilité de passer des commandes en ligne à partir du magasin « online-orders-in-store » et de la création d’espaces de démonstrations in-store. Pour les détaillants allemands c’est l’introduction de la réalité virtuelle en magasin qui doit être prioritaire, elle est plébiscitée par la moitié des interrogés. Les écrans interactifs et des espaces de démonstration viennent sensiblement derrière avec un peu plus d’un tiers des réponses.

Sans citer de noms, l’étude rapporte que certains détaillants européens font appel à des méthodes d’analyse scientifique pour améliorer leur réponses face à leurs principaux concurrents pure players. La majorité (60%) de ces détaillants très portés sur l’innovation sont gagnants : soit ils n’ont pas eu besoin de fermer leurs magasins sous la pression de vendeurs sur Internet, ou bien ils ont amorti les dégâts provoqués par les fermetures en récupérant plus de la moitié du chiffre d’affaires perdu à travers leur propres canaux de vente en ligne. Les démarches pour élaborer des stratégies omnicanal sont en tout cas de plus en plus sophistiquées.

Laisser un commentaire