![]()

Ces constats, guère surprenants, sont issus du 22ème rapport annuel Global Powers of Retailing. Réalisé chaque année par Deloitte, il recense les 250 leaders mondiaux de la grande distribution sur la base des données publiques pour l’exercice fiscal 2017 (exercices jusqu’en juin 2018) et analyse leur performance par zones géographiques et secteur d’activité principal. Le rapport énonce également les perspectives économiques mondiales et répertorie les 50 distributeurs qui affichent la croissance la plus rapide ainsi que les nouvelles sociétés de distribution entrées dans le Top 250.

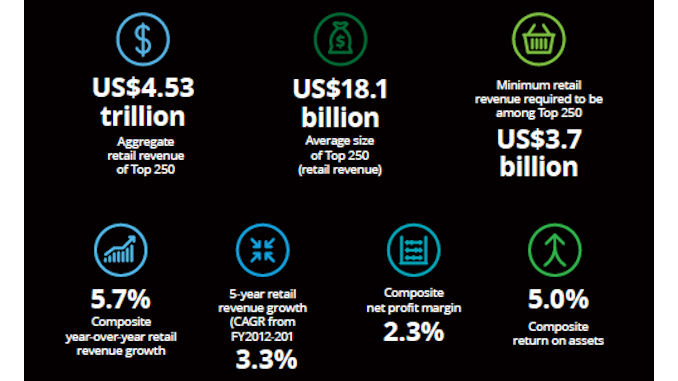

Malgré des turbulences renouvelées dans l’économie, le chiffre d’affaires des principaux distributeurs mondiaux a continué de croître. Il atteint 4653 milliards de dollars US au cours de l’exercice fiscal 2017. Les perspectives sont néanmoins plus incertaines pour la suite, selon les analyses. « L’économie mondiale est actuellement à un tournant. Jusqu’au début de 2018, il y avait eu un confluent d’événements positifs, notamment une croissance économique mondiale relativement forte, une faible inflation et un faible niveau d’endettement (…). Quelque chose a changé en 2018. La croissance s’est ralentie en Europe, en Chine et au Japon. Les principaux marchés émergents ont connu une forte dépréciation de leur monnaie. L’évolution de l’économie mondiale a été, en partie, provoquée par un changement de politique aux États-Unis. Pour les détaillants, cela signifie un ralentissement de la croissance des dépenses de consommation, une hausse des prix à la consommation et une perturbation de l’offre à l’échelle mondiale ».

Amazon a pour sa part vu son chiffre d’affaires augmenter de 33 % en Amérique du Nord. La poursuite de ses efforts visant à réduire les prix, notamment avec son service de livraison Prime, la disponibilité de l’inventaire et l’augmentation des achats pendant la période des fêtes, l’acquisition de Whole Foods, ont contribué à cette forte croissance. Il est passé à la quatrième place du classement alors qu’il était 186ème en 2000, et encore sixième dans la précédente édition. « C’est le reflet du changement d’habitudes des consommateurs », observent sobrement les auteurs du rapport.

La France en seconde position

Avec 12 acteurs qui génèrent un chiffre de plus de 29 milliards de dollars soit une part de marché de 4,8%, la France se situe en seconde position du classement global après la distribution allemande. Mais aucun leader français n’occupe le top 10. Le premier cité est le groupe Auchan à la 16ème position, suivi par Casino (23ème), E.Leclerc (25ème), LVMH (32ème ), Intermarché (33ème) . Carrefour qui n’a cessé de perdre des places depuis quelques années, a été exclu du classement à sa propre demande.

Plus globalement les 10 premiers distributeurs mondiaux (excepté Kroger) ont beaucoup investi hors de leurs frontières et plus particulièrement en Europe. « Des entreprises comme Costco, Schwarz Group et Aldi continuent d’étendre leur présence à l’échelle mondiale ». Les distributeurs européens restent les plus actifs au niveau mondial alors qu’ils cherchent à se développer en dehors de leurs marchés domestiques arrivés à maturité. Et ce sont les Français qui sont de loin les plus actifs avec en moyenne une présence dans 29 pays.

La plupart des gagnants du top 10 opèrent dans le secteur des biens de consommation courante à faible marge (excepté Amazon et The Home Depot), d’où la nécessité d’investir dans la transformation numérique, de réaliser des opérations commerciales efficaces et de mieux contrôler des stocks.

L’e-commerce stimule la croissance

Enfin l’étude démontre que les distributeurs qui accélèrent le plus sont ceux qui non seulement ouvrent de nouveaux magasins, mais qui font aussi des acquisitions et investissent dans le commerce électronique. Trois des quatre principales entreprises à la croissance la plus rapide se concentrent exclusivement sur le commerce électronique, à savoir les e-commerçants chinois Vipshop, JD.com, et Wayfair.

Amazon est l’un des plus performants dans le « Fastest 50 ». « Il est dans le palmarès des 50 plus rapides depuis l’exercice 2004, lorsque Deloitte a lancé le programme et commencé à le suivre. L’exercice 2017 ne fait pas exception. Ses ventes ont augmenté de 25,3 % d’une année sur l’autre », indique le rapport.

Laisser un commentaire